近日,证监会披露了陕西美能清洁能源集团股份有限公司(以下简称“美能能源”)拟在深交所上市的招股书,该申报稿于2019年11月8日报送。

招股书显示,美能能源拟本次公开发行不超过4690万股人民币普通股,占发行后公司总股本的比例低于25%,发行后总股本不超过18757.97 万股,保荐人为西部证券。

对于资金的用途,美能能源表示,募资将用于韩城工程、神木市 LNG 应急调峰储配站工程、“智慧燃气”信息化综合管理平台四个项目。若本次募集资金不能满足上述全部项目的投资需求,不足部分由公司自筹解决。

美能能源成立于2008年9月,注册资本为140679697元,专注于清洁能源供应领域的专业化城市燃气综合运营服务商,主要从事城镇燃气的输配与运营业务,包括天然气终端销售和服务以及天然气用户设施设备安装业务。

据了解,美能能源控股股东为陕西丰晟,实际控制人为公司董事长晏立群和副董事长李全平。本次发行前,实际控制人晏立群、李全平直接持有和间接控制美能能源合计85.83%的股份,发行以后,实际控制人仍然处于绝对控股地位。同时晏立群、李全平在生活上也是夫妻。

曾在新三板挂牌近两年,如今转向深交所冲刺IPO,美能能源能否借助上市实现财富梦呢?

利润持续减少,多项盈利指标下滑

美能能源业绩的增长并没有给它带来实际的收益。

近三年来,受国家政策与行业利好影响,美能能源的营业收入保持着高速增长。据招股书显示,2016-2018年及2019年上半年,美能能源实现营业收入分别为27275.23万元,32224.31万元,38347.98万元,23339.70万元。

其中,2017-2018年营业收入增速分别为18.14%、19.00%;而且,2019年上半年的与2016年一整年的营业收入相差无几。

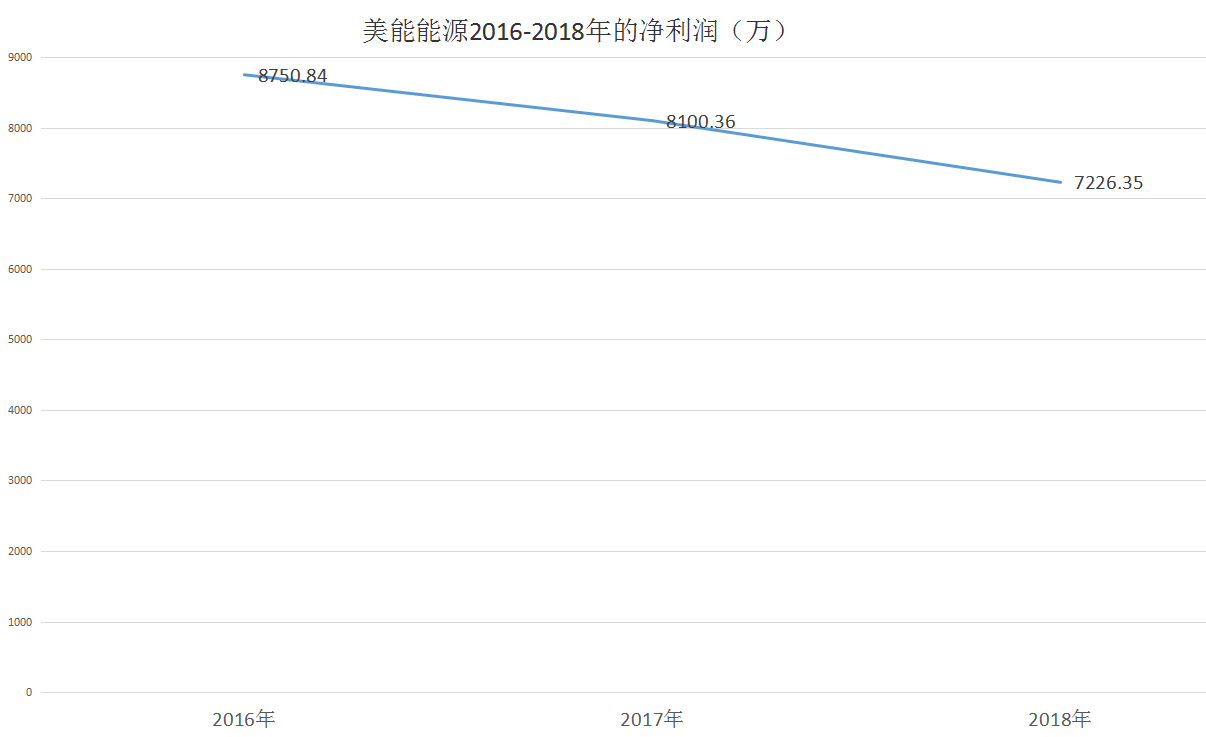

不过,营收的增长并没有给美能能源带来实际的效益,近几年净利润却呈现下滑趋势。招股书显示,2016-2018年及2019年上半年美能能源实现利润总额分别为8750.84万元、8100.36万元、7226.35万元、4549.49万元。

事实上,美能能源的多项盈利指标也出现了下滑。

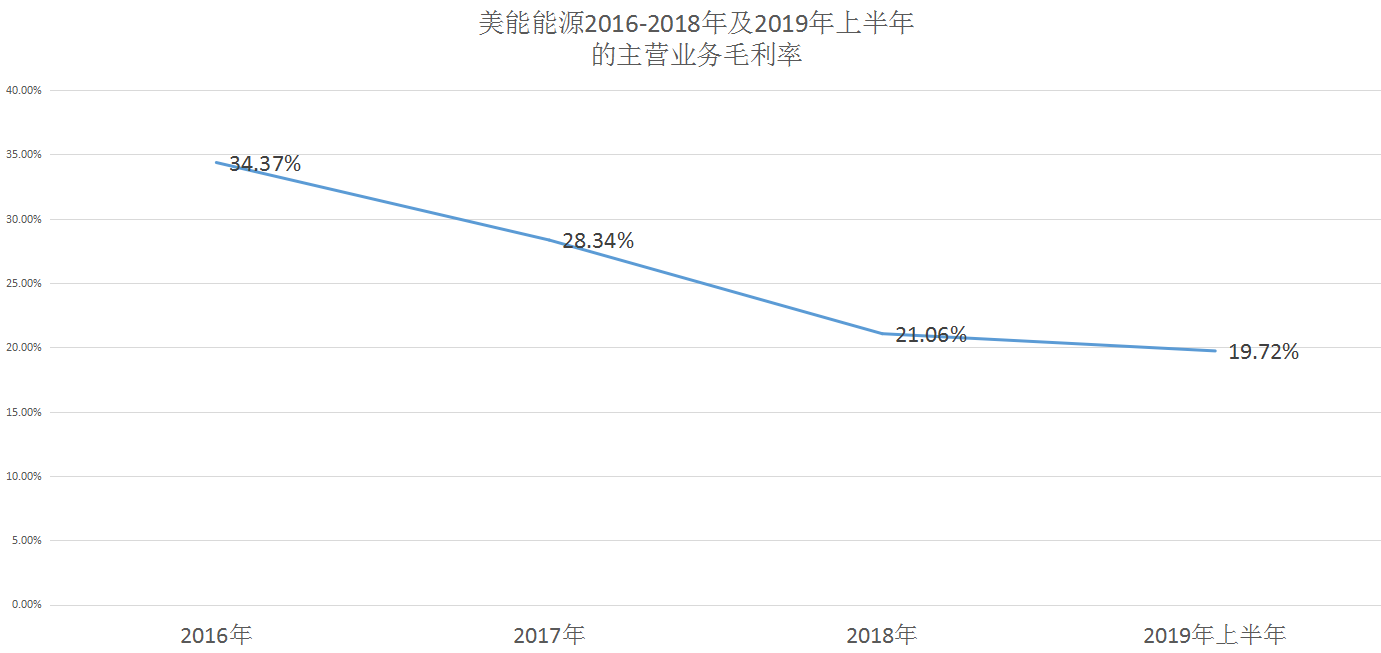

美能能源的天然气销售业务毛利率连续三年下滑。招股书显示,2016-2018年及2019年上半年美能能源主营业务毛利率分别为34.37%、28.34%、21.06%及 19.72%。

与此同时,在上述时间段内,2016-2018年美能能源同行业可比公司毛利率的平均值分别为32.59%、29.41%、26.29%。

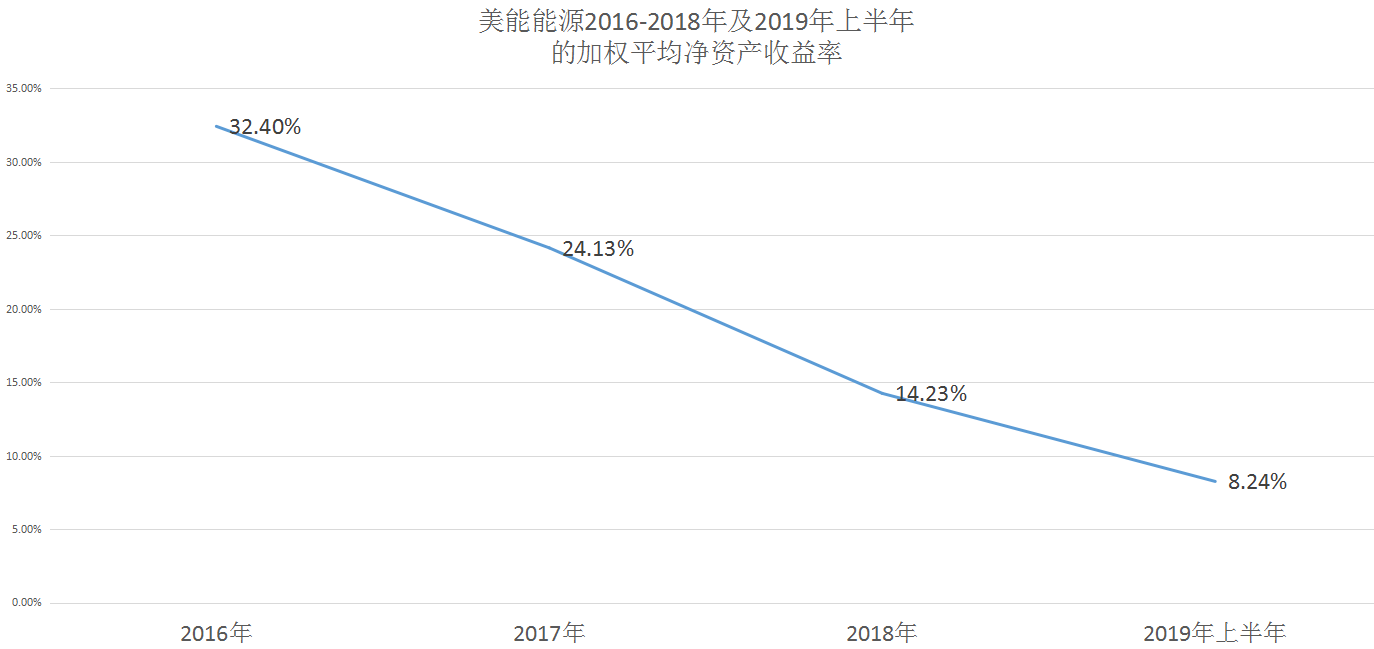

不难看出,自2017年起,美能能源的毛利率已经低于同行业可比公司平均值。同样,美能能源加权平均净资产收益率也不例外,也跟着下滑了。2016-2018年及2019上半年美能能源加权平均净资产收益率分别为32.40%、24.13%、14.23%和8.24%。

这也就是是说,本次发行后,若净利润无法与净资产同比增长将使公司面临净资产增长过快而导致净资产收益率下降的风险

资本观察网了解到,2016-2018年及2019年上半年美能能源的天然气销售收入占当期主营业务收入的比例分别为 78.70%、77.55%、77.32%和 81.98%,是美能能源主营业务收入的主要来源。

因居民用天然气受使用壁挂炉采暖用户用气量影响较大,自每年 11月至次年 3 月这部分居民用天然气销售量较多,此外部分商业用户及公福采暖用户在冬季采暖用气量较大,导致在每年11月至次年3月的销售量较多。

这就意味着美能能源上半年的营业收入会稍微比下半年高一点,2019的利润总额可能会进一步放缓.

至于为什么美能能源利润会连续出现下滑的现象呢?

近几年来,美能能源天然气上游采购价格持续上涨,尤其冬天采暖季的上游采购价格上浮较大。招股书显示,2016-2018年及2019年上半年公司天然气单位平均采购成本分别为1.02元/立方米、1.12元/立方米、1.28元/立方米1.42元/立方米,单位采购成本呈持续上升。

另外,因天然气价格是政府定价,以至于美能能源的购气成本的上涨远远高于平均销售单价的上涨。招股书显示,2017 -2018年及2019年上半年美能能源平均购气成本增幅分别为9.80%、14.29%、10.94%,而同期平均销售单价变动幅度分别为-0.57%、2.87%及6.70%。

美能能源的销售单价上涨速度跟不上成本,这样一来,美能能源的利润越来越薄了。

财务风险隐现,短期偿债压力大

业绩成色不足的同时,美能能源财务数据也出现了恶化。

城市燃气行业基础设施投资大、建设周期长,是典型的资本密集型行业。美能能源目前处于关键的发展期,基础建设及资本运营的资金需求量大。而美能能源目前融资方式较少,融资手段较为单一,业务发展所需资金仅能通过自有资金和银行借款解决,一定程度上制约了公司的快速发展。

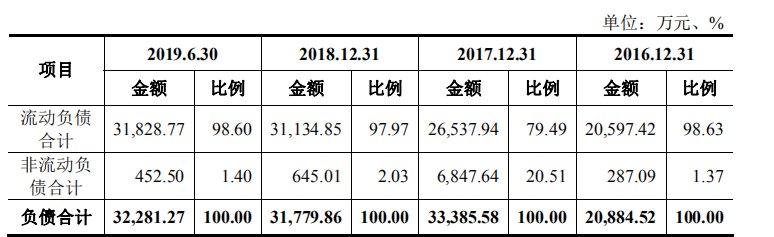

近年来,美能能源的资产负债率一直维持着行业内较高的水平。招股书显示,2016-2018年及2019上半年美能能源的资产负债率分别为44.42%、45.97%、.20%、42.89%。一眼看出,美能能源的资产负债率虽然看起来一直维持在45%,但与2018年同行业上市公司仅37.86%相比,还是高于同行业。

其中,美能能源的负债以流动负债为主,流动负债占负债总额的比例分别为98.63%、79.49%、97.97%及98.60%。而美能能源的流动负债主要内容为应付账款、预收款项、其他应付款和一年内到期的非流动负债,四项合计占流动负债的比例分别为94.39%、95.43%、98.41%和 98.03%。

这就意味着美能能源不仅负债较高,且负债的期限又很短,因此,美能能源短期偿债的压力较大。

在“去杠杆”、“紧信用”的金融环境下,美能能源的融资环境趋紧,流动比率与持续走低。招股书显示,2017-2018年及2019年上半年美能能源的流动比率分别为1.10、0.96、0.85,2018年的流动比率却较2017年仍在走低,2019年也继续走低。

速动比率也不例外,也跟着流动比率走了下坡路。招股书显示,2017-2018年及2019年上半年美能能源的速动比率分别为1.02、0.90、0.80。

与同行业上市公司相比,以2018年的数据为例,美能能源远远低于同行业的流动比率与速动比率。招股书显示,2018年与美能能源的同行业上市公司的平均的流动比率和速动比率分别为2.31、2.15,而美能能源的流动比率与速动比率还不到同行业平均的一半。

财务风险具有一定的可变性,即在一定条件下、一定时期内有可能发生,也有可能不发生。这就意味着美能能源的财务状况具有不确定性,从而使美能能源具有蒙受损失的可能性。

美能能源利润持续下滑,多项盈利指标下滑,又加上夫妻是公司的实际控制人,股权过于集中,财务风险隐现,追赶资本市场趋势的脚步可能也无法大步迈开,至于此次冲刺上市是否能成功,资本观察网会持续关注。